2008-2025

及時 · 專業 · 真誠

及時 · 專業 · 真誠

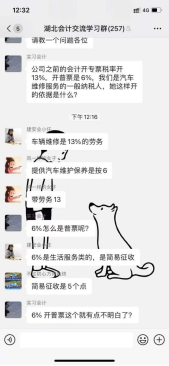

有用戶在微信群里提問:“汽車維修開6%的發票對嗎?”

大家的討論是這樣的:

既有說要開6%的,又有說要開5%簡易計稅的,還有說不能開普票的……

細細想來,大家之所以會出現這樣的問題,是因為對增值稅應稅勞務或服務的分類不清晰,在營改增之前,增值稅應稅業務分為“銷售貨物、加工修理修配勞務”,但是營改增以后將增值稅應稅服務納入征稅范圍。

“銷售貨物”其實很好區分,難的是“加工修理修配勞務”與“應稅服務”,所以才導致開具發票時稅率和稅收編碼選擇不正確。

要搞清楚這個問題其實也簡單,抓住一下三個問題即可:

1、汽車維修是否屬于“加工修理修配勞務”?

2、汽車維修的小規模納稅人能否開具5%簡易計稅的發票?

3、汽車維修的一般納稅人能否開具5%簡易計稅的發票?

1、要想搞清楚第一個問題,咱們應該先明確什么是“加工修理修配勞務”?

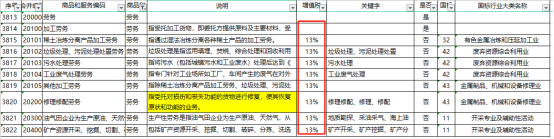

在稅收分類編碼表“稅收分類編碼”欄搜索“商品和服務”后發現,勞務的稅率只有13%(當然,這只是針對一般納稅人來說的,小規模納稅人仍然可以按照簡易計稅來計算)。

稅收分類編碼表對加工修理修配的解釋為:指受托對損傷和喪失功能的貨物進行修復,使其恢復原狀和功能的業務。

顯然,提問中“汽車維修”是屬于修理修配勞務這個范疇的,所以一般納稅人可以開具13%稅率的發票,并且既可以是專票也可以是普票。

2、營改增后,小規模納稅人稅率/征收率再也不是只有3%了,而是有兩種:3%和5%。但是5%的部分只對營改增新并入的應稅服務有影響,對原加工修理修配勞務沒有影響,所以加工修理修配勞務的小規模納稅人只能開具3%征收率的發票。

所以如果是汽車維修小規模納納稅人的話,可以開具3%的征收率發票,同樣既可以是專票也可以是普票。

3、一般納稅人簡易計稅的是否有汽車維修適用5%的情況?

一般納稅人簡易計稅也分為3%和5%的情形,其中適用5%征收率的有:銷售不動產、出租不動產及土地、轉讓土地使用權、不動產融資租賃、勞務派遣服務及安全保護服務、人力資源外包服務、試點前開工的一級公路、二級公路、橋、閘通行費、房地產企業銷售自行開發的房地產老項目、房地產企業出租自行開發的房地產老項目。

由此可見,一般納稅人簡易計稅適用5%征收率的情形并不包括修理修配勞務。

總結如下:

|

|

應稅項目 |

一般納稅人 |

小規模納稅人 |

|

汽車維修 |

修理修配勞務 |

13%的專票或普票 |

3%的專票或普票 |

所以問題中所說6%稅率、5%簡易征收率、不能開普票的說法都是不對的。為了避免錯誤,大家一定要細心開票哦~

端午節快樂 端午/農歷五月初五端午將至,艾香飄溢,菖蒲搖曳龍舟飛奔,粽香彌漫,祝福傳遞端午節,是中華民族的傳統節日之一也是一個祈求安康的日子在這個特別的節日里讓我們共同祝愿身體健康心情愉快,家庭幸福,生活美滿 /端午節的來歷/ 相傳古時楚國百姓不舍得賢臣屈原投江死去,為避免屈原肉身葬身魚腹,人們自發蕩舟江河以驅散魚群,并投米團入江中以求得屈原肉身的保全。...

4月28日,溫州市教育教學研究院主辦的溫州市中職財經類教研基地暨技能教學研討會在溫州二職舉行,本次研討會以“四葉草·數智化背景下中職財經類專業技能教學”為主題,旨在推動中職財經類專業教育于數智化技術的深度融合。 我司用友暢捷通高級顧問朱超經理和技術總監嚴周冰領銜等專家團隊,為溫州中職教育帶來了前沿的企業數智化知識和實踐經驗。首先,朱超...

專業提供:用友軟件| 用友T3| 用友T6| 用友T+| 用友U8| 致遠oa| 用友CRM| 用友HR

Copyright ? 紹興用友 2011-2024 All Right Reserved.

浙公網安備 33069902000261號 浙ICP備16018891號

浙公網安備 33069902000261號 浙ICP備16018891號

備案號:浙ICP備16018891號