2008-2025

及時 · 專業 · 真誠

及時 · 專業 · 真誠

新公司法出臺后,注冊公司的數量有所減少,也掀起了一大波公司的減資熱潮。

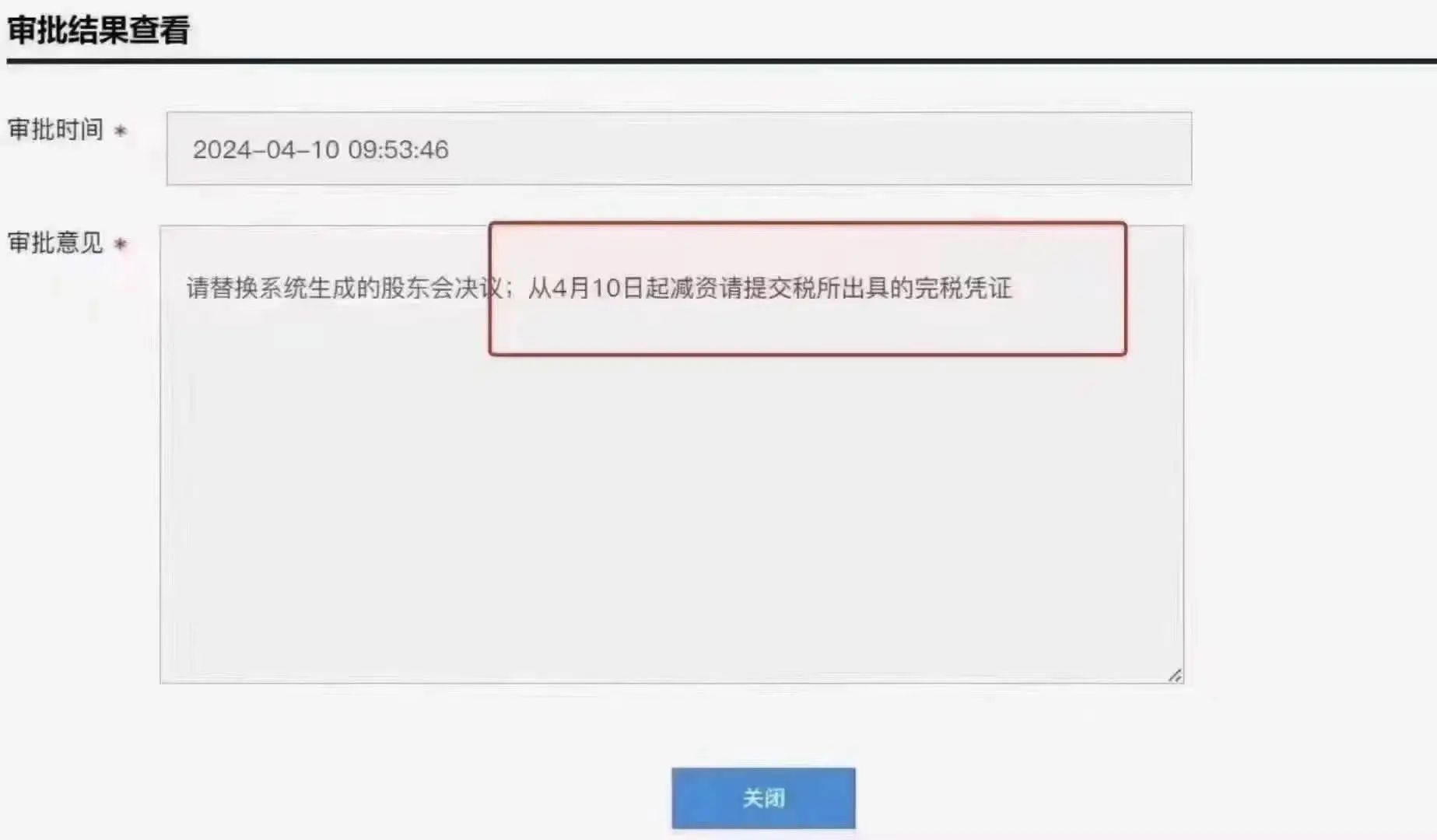

近期公司減資的政策又有變化,例如廣州從4月10日起系統提示需要提供完稅證明才可減資。

可見,由于新公司法的頒布,各地區的減資流程要求逐漸變多,如果大家不準備做減資也可以對公司進行注銷,小編梳理了新公司法下注銷的注意要點:

1、這兩種情況的企業,稅局不予注銷!

2、公司經營不下去,到底要不要注銷?

3、公司注銷前,這6大稅務問題一定要處理!

4、2024最新注銷流程!收藏避坑!

這兩種情況的企業

稅局不予注銷!

最近注銷難度好像加大了許多,究竟是不是這樣呢?我們先來看以下兩種情況:

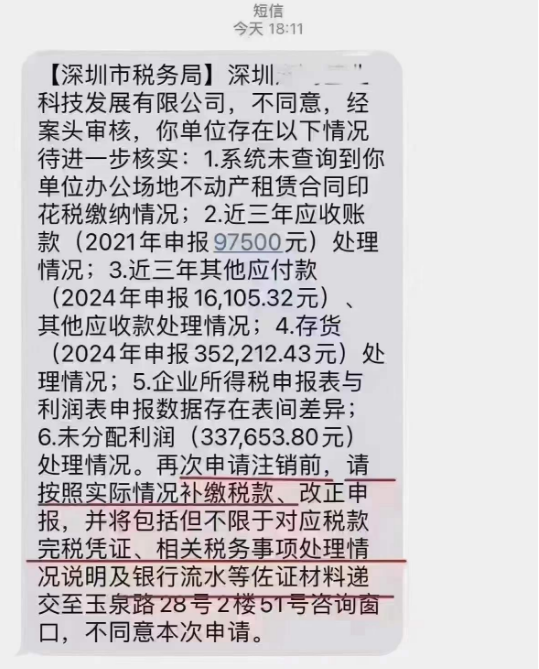

情況一:企業存在往來掛賬未處理,不予注銷!

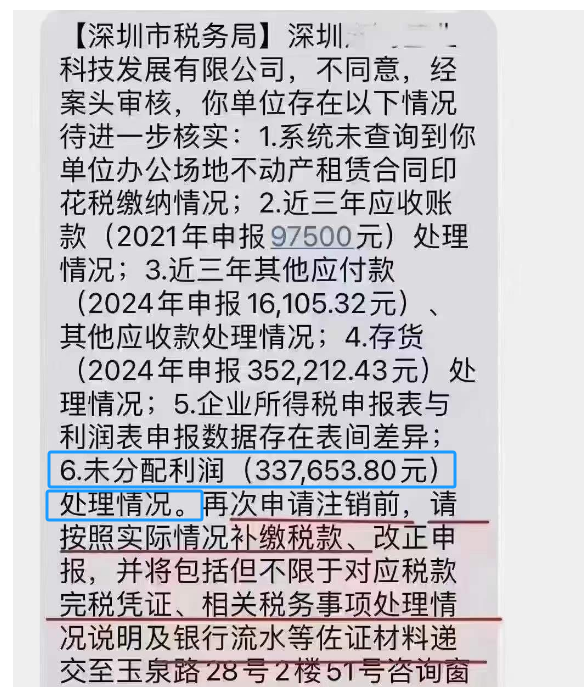

有朋友最近去申請一家公司的注銷,稅局不予同意本次申請的注銷。

而且稅局還讓:再次申請注銷前,要按照實際情況補繳稅款、改正申報,并將包括但不限于對應稅款完稅憑證、相關稅務事項處理情況說明及銀行流水等佐證資料……

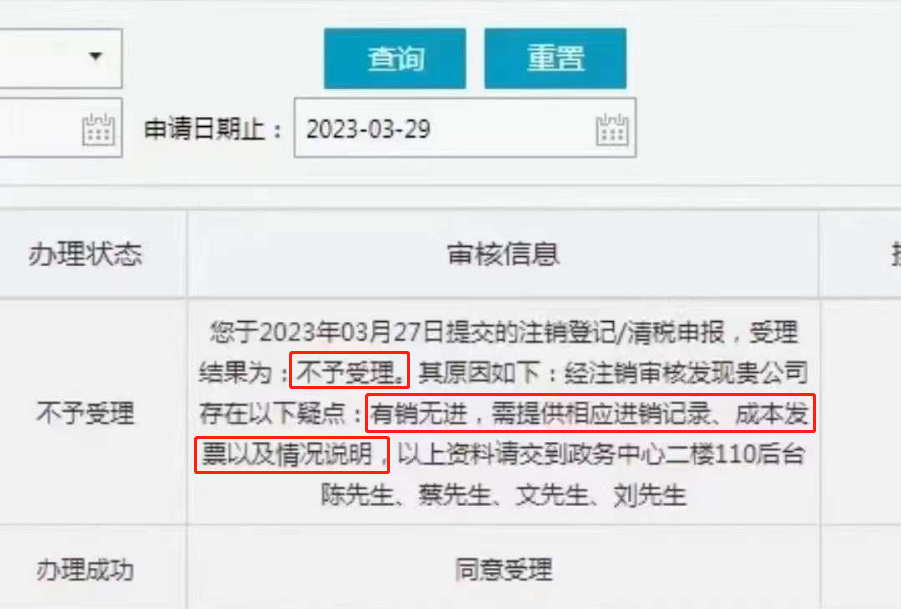

情況二:有銷無進,不予注銷!

有朋友去年3月份在提交注銷登記/清稅申報,受理結果為:不予受理,其原因如下:經注銷審核發現貴公司存在以下疑點:有銷無進,需提供相應進銷記錄、成本發票以及情況說明,……

也就是說,納稅人有銷無進,申請注銷不予受理,需要補充進銷記錄,提供成本進項發票以及情況說明等資料進行審查。

總結:

對比多年前的公司注銷,逢注銷必查三年賬,每次申請注銷,只要經營過的公司一般都會被要求提交三年的賬本過去給稅局查賬核實,很可能要求公司補稅。為此,企業要注銷,一般都會交給中介,收費也比現在高許多,而且中介一般都會被建議不經營了3年以后再進行注銷,這樣就沒那么難了。

如今,各地注銷企業的難度是要恢復以前的程度了嗎?

其實,這個不能一概而論,如果公司確實沒有經營業務的,注銷時自然不會這么難,依然還是有簡易注銷的流程可以申請。

但是,如果已經經營過的企業,注銷時,是需要做清算的,上面的要求提供的佐證資料,也在稅局的合理要求范圍內。

正常情況下,公司注銷了也就相當于一家公司正式死亡了,但是公司注銷后真的就萬事大吉了嗎?

不一定的哦。

最近福州稅務接連發布了多個對失聯企業的《稅務處理決定書》,其中多家企業都是已辦理了稅務注銷登記手續的。

這些被查企業中,有些是因為上游企業數據異常(如水電費發生額與收入不符)被順藤摸瓜查到虛開發票;有些是因為金稅三期系統對比異常被發現偷稅漏稅;還有貿易公司騙取出口退稅…

公司都注銷了怎么還會被稅務稽查?

實際上,稅務注銷時,稅務局除了會關注財報、開票情況之外,有些地方的稅務還會利用大數據系統進行一次風險掃描,如果發現嚴重問題可能會直接推送給稽查部門!

所以,企業在注銷時如果沒把問題清理完,注銷后又被稅務局稽查就不足為奇了~

公司經營不下去,

到底要不要注銷?

有人說,注銷這么麻煩,那不經營的公司就不注銷了,放著自生自滅不就行了~

不注銷也不年檢不報稅,后果就是進入“黑名單”,相當于被關進了小黑屋,放任不管后果很嚴重:

1、法人3年內不得擔任其他企業法定代表人、董事、監事、經理;

公司注冊時自動跳出提示:

2、企業名稱3年內不得使用;

3、法人股東被列入征信黑名單,不能貸款買房、移民、領取養老保險;

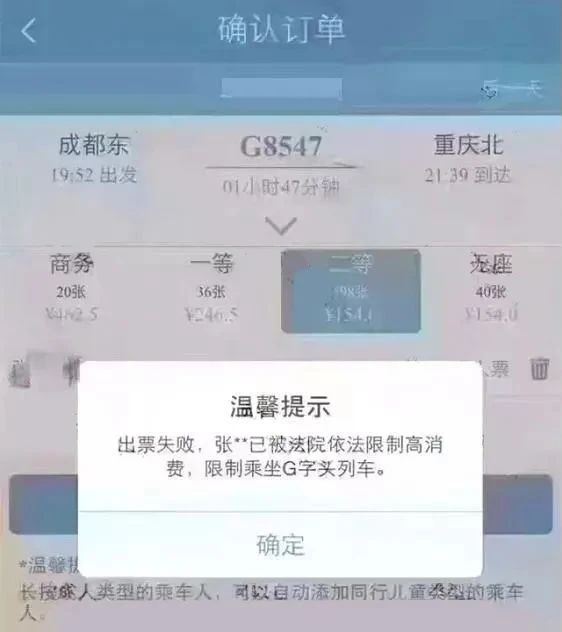

4、如果有欠稅的情形,企業法定代表人會被限制出境,不能乘坐飛機高鐵。

居然有如此多的風險,還是趕緊去辦理注銷登記吧!

公司注銷前,

這6大稅務問題一定要處理!

要想不被查,先得會自查,稅務注銷前,這些容易“爆雷”的坑一定要妥善處理:

一、賬面有存貨,但無實物

一般情況下,存貨賬存實無的原因有兩種:

1、存貨已經銷售

已經銷售的貨物不做賬、不開發票,隱瞞銷售收入,同時銷售成本不結轉,導致賬面存貨數大于實際庫存數。

該行為涉嫌偷稅,有此情況的企業要當心了,需馬上進行自查,并補繳增值稅、企業所得稅等稅款,被稅務查到就后果嚴重了!

2、存貨已經損毀

存貨損毀需查明原因,如果有充分證據證明屬于合理損耗,那么增值稅無需處理,損失也可以在企業所得稅前扣除;

如果是非正常損失,增值稅進項不得抵扣,企業所得稅前扣除也有條件,具體規定如下:

二、賬面有存貨,但過期了

該情況下有兩種處理方式:

1、作為資產損失處理

屬于生產經營活動中實際發生的資產損失,準予在企業所得稅前扣除;

增值稅進項的處理分下列兩種情況:

2、低價銷售

通常企業處理臨期商品或因清償債務、轉產、歇業等原因進行降價銷售商品的,一般可視為有正當理由的低價銷售行為,不會被稅務局視為價格偏低而進行核定。

三、增值稅有留抵不能退,開票給關聯方了

根據財稅〔2005〕165號的規定,企業注銷后,存貨中尚未抵扣的已征稅款以及留抵稅額,稅務機關都是不予退還的。

企業可以將貨物銷售給關聯公司,這樣就產生了銷項稅,同時給關聯公司開具了進項發票,就將留抵的稅額轉嫁給了關聯公司。

但是,需要提醒注意的是:與關聯公司之間的交易必須有合理的商業目的,且價格公允,否則,可能會被認定為虛開發票噢!

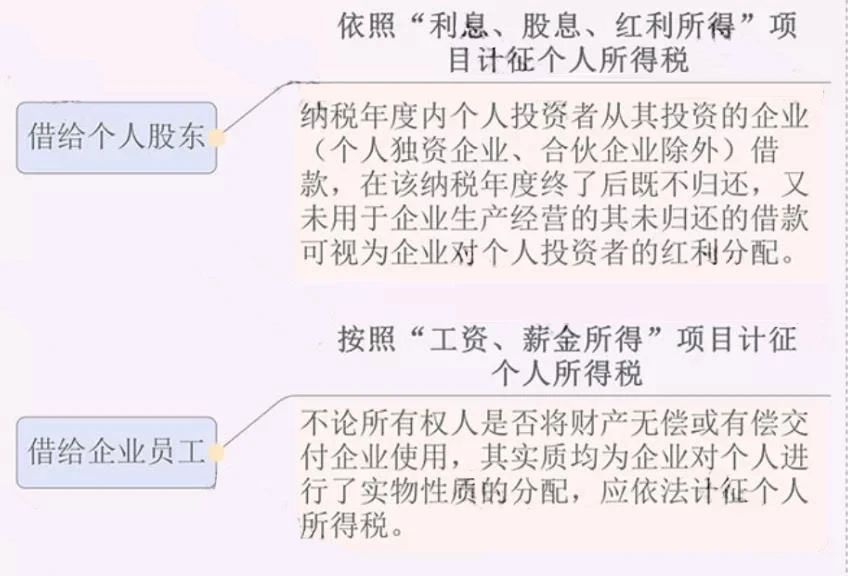

四、老板、員工從公司借款,一直未歸還

這種情況下可能會涉及繳納個人所得稅,具體規定如下:

因此,企業注銷前一定要好好自查一下“其他應收款”等往來科目。

五、賬面期末未分配利潤是正數,且未向股東分紅

期末未分配利潤為正數,證明企業有累計盈利,企業注銷了,需要按照相關的分紅比例向股東分紅,并繳納相關稅費。

六、印花稅未足額繳納

印花稅的征稅范圍非常廣泛,購銷、租賃、注資、營業賬簿等都涉及印花稅。

而這平時不起眼的小稅種在注銷的時候通常會被稅務局翻個底朝天。

避免風險的唯一的辦法就是先自查!

2024最新注銷流程!

收藏避坑!

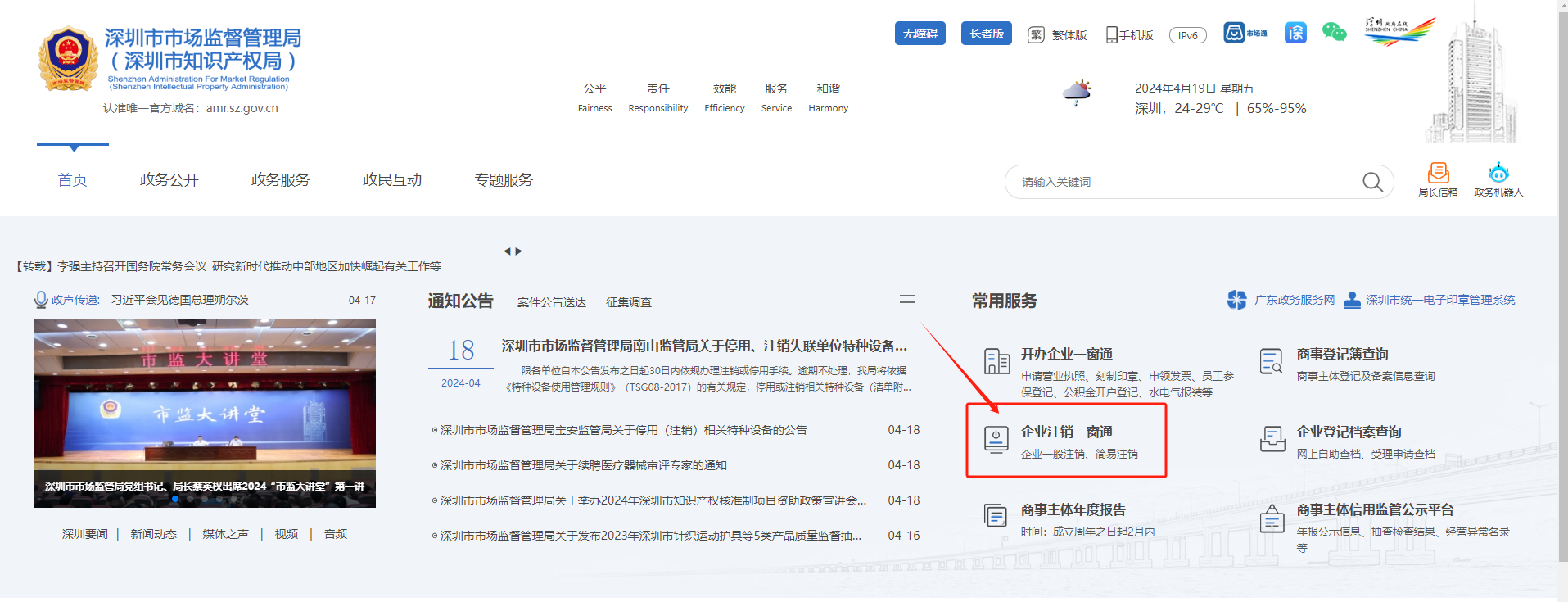

2024年最新注銷流程,以深圳市為例:

素材來源:財叔稅課堂、財稅劉三哥、梅松講稅、每日會計實操、小艾財稅俱樂部等。內容僅供學習交流之,如有不妥請聯系刪除。

端午節快樂 端午/農歷五月初五端午將至,艾香飄溢,菖蒲搖曳龍舟飛奔,粽香彌漫,祝福傳遞端午節,是中華民族的傳統節日之一也是一個祈求安康的日子在這個特別的節日里讓我們共同祝愿身體健康心情愉快,家庭幸福,生活美滿 /端午節的來歷/ 相傳古時楚國百姓不舍得賢臣屈原投江死去,為避免屈原肉身葬身魚腹,人們自發蕩舟江河以驅散魚群,并投米團入江中以求得屈原肉身的保全。...

4月28日,溫州市教育教學研究院主辦的溫州市中職財經類教研基地暨技能教學研討會在溫州二職舉行,本次研討會以“四葉草·數智化背景下中職財經類專業技能教學”為主題,旨在推動中職財經類專業教育于數智化技術的深度融合。 我司用友暢捷通高級顧問朱超經理和技術總監嚴周冰領銜等專家團隊,為溫州中職教育帶來了前沿的企業數智化知識和實踐經驗。首先,朱超...

專業提供:用友軟件| 用友T3| 用友T6| 用友T+| 用友U8| 致遠oa| 用友CRM| 用友HR

Copyright ? 紹興用友 2011-2024 All Right Reserved.

浙公網安備 33069902000261號 浙ICP備16018891號

浙公網安備 33069902000261號 浙ICP備16018891號

備案號:浙ICP備16018891號